Átmenetileg javult a közúti fuvarozók eredménye a IV. negyedévben, de alacsony és törékeny még a szektor profitja – olvashatjuk a DigiLog Consulting stratégiai tanácsadócég által közzétett, 2024. IV. negyedéves Közúti Fuvarozási Árindex (KFX 24Q4) iparági elemzésben.

Lassan haladnak a fuvarozók a megemelkedett költségek továbbterhelésével

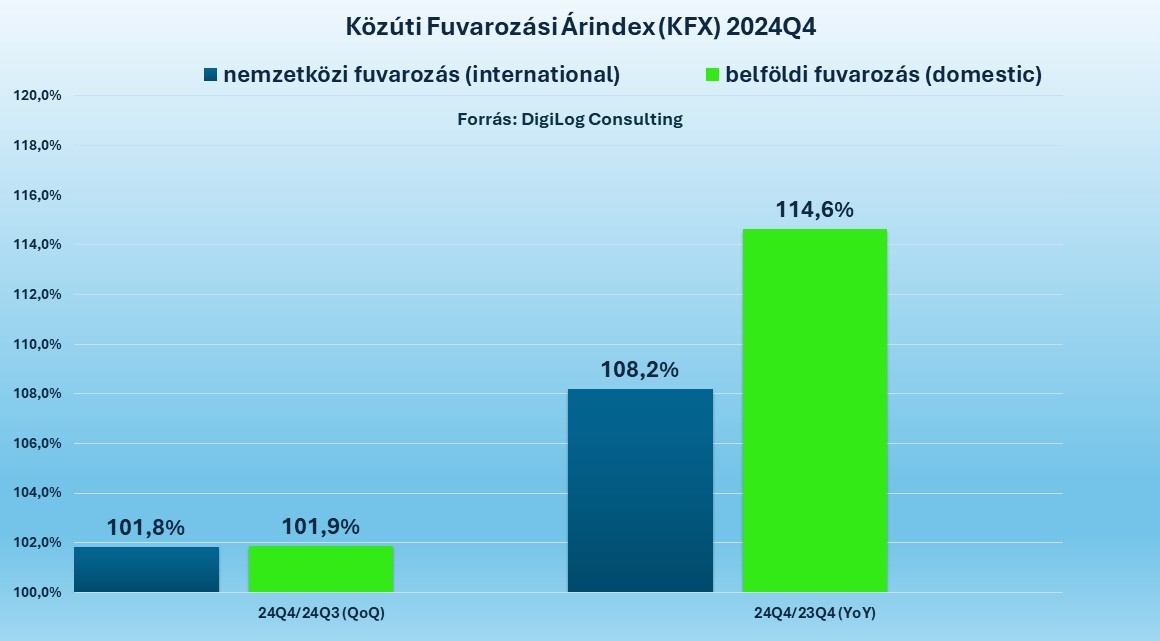

Az előző év azonos időszakához képest a nemzetközi fuvarozásban 5,3, a belföldi fuvarozásban pedig 11,9%-os díjemelkedést mért a DigiLog Consulting 2024 IV. negyedévében, viszont a nemzetközi fuvarozásban 8,2, a belföldi fuvarozásban pedig 14,6%-os összköltség-növekedés volt kimutatható. Az aktuális infláció háromszorosát is meghaladó költségemelkedés több mint 3/4-e a használatarányos útdíj növekedéséből származott, melynek egy részét a fuvarozók az év végéig sem tudták áthárítani ügyfeleikre.

Rájuk mosolygott a szerencse: az üzemanyagár és az árfolyam segítette az eredményeket

A gázolaj árának 4,2%-os visszaesése ebben a negyedévben jelentősen csökkentette az önköltséget 2023 IV. negyedévéhez képest, de minden más költségtétel emelkedést mutatott (a gépjárművezetői bérek 10–14, az amortizáció 15–17, a lízingkamatok 20–25, míg az indirekt költségek 5–8%-kal nőttek). A forint jelentős gyengülése pedig (az előző negyedévhez mérten 3,3, 2023 Q4-hez képest pedig 6,6%) szignifikánsan segítette a nemzetközi cégek profitabilitását az utolsó negyedévben.

A korai gyárleállások miatt a szektor hatékonysági és termelékenységi mutatói romlottak ugyan a III. negyedévhez viszonyítva, de javultak az előző év azonos időszakához mérten.

Végre ismét voltak nyereséges fuvarozók, de az eredmény ingatag

A díjemelések ellenére sem sikerült még teljes mértékben áthárítani a 8,2, ill. 14,6%-os költségemelkedést az október és december közötti időszakban. A nemzetközi fuvarozás esetében 2,9, a belföldi fuvarozás esetében további 2,8%-os díjemelésre lett volna szükség a megnövekedett költségek kompenzálásához. A fuvarpiaci megrendelések alacsony szintje nem tett lehetővé ekkora emelést. Az ötödik veszteséges negyedév után, a költségek szerencsés csökkenése miatt mindkét alágazatban szerény profitot realizálhatott a szolgáltatók egy része. Az elért nyereség szintje azonban jelentősen elmarad a szokásos 4–6%-os mértéktől, és fenntarthatósága is kétséges, mivel az árfolyam és az üzemanyag ára a legbizonytalanabb tényezők közé tartoznak, melyeket a vállalkozások nem tudnak befolyásolni.

Még mindig kevés a szállítani való áru

Kilábalt a technikai recesszióból a magyar gazdaság a IV. negyedévben, így a GDP már 0,5%-kal haladta meg az előző negyedévit, de az előző év azonos időszakához képest csak 0,2%-os növekedést mutatott a KSH szezonálisan és naptárhatással kiigazított adatai szerint. A belföldi fuvarozásnak árualapot biztosító hazai kiskereskedelmi forgalom további növekedést produkált az előző évhez képest (október: 3,6%; november: 4,1%; december: 0,2%, a naptárhatástól megtisztított adatok szerint), de trendje lefelé görbült. Az építőipar alulteljesítése viszont kifejezetten negatívan hat a belföldi fuvarozás keresleti oldalára.

Nagyon rossz hír a nemzetközi fuvarozók számára az ipari termelés mélyrepülése. Annak ellenére, hogy a IV. negyedévben látszik némi javulás az előző negyedévhez mérten, sajnos az előző év azonos időszakához képest még mindig jelentős az elmaradás (október: -0,3%; november: -4,0%; december: -5,3%, a nyers KSH adatok szerint). Különösen nagy visszaesést mutat az elektromos berendezések gyártása (elektromos motorok és Li-ion akkumulátorok), valamint a járműgyártás.

A nemzetközi fuvarozók még leépítettek, a belföldesek már kapacitást növeltek

A nemzetközi fuvarozásban a kisebb árumennyiség nem tette lehetővé az extrém mértékben növekvő költségek teljes áthárítását, így már a III. negyedévben megindult flottacsökkentési trend folytatódott, ill. fel is gyorsult az év utolsó felében (az előző negyedévhez képest 0,9, az előző év azonos időszakához viszonyítva pedig 1,5%-kal csökkent a kamionok száma). Optimistábbak a belföldi fuvarozók, akik – vélhetően a belföldi kiskereskedelmi forgalom lassú, de stabil növekedésére reagálva – az előző negyedévhez mérten 2,7, az előző év IV. negyedévéhez képest pedig 9,9%-kal növelték kapacitásukat.

A költségek tovább nőnek, és a díjak emelkedése sem áll meg

A fuvardíjak további növekedése prognosztizálható 2025-ben, annak ellenére, hogy a makrogazdasági előrejelzések szerint, a kiskereskedelmi volumen lassú növekedése mellett, az építőipar és az ipari termelés gyengélkedése a következő félévben még valószínűsíthető. Idén a költségek további emelkedése várható, de mértéke már jelentősen elmarad a tavalyi két számjegyű értéktől.

A fuvarozók többsége 5 veszteséges negyedév után nem képes továbbra is mínuszosan vagy minimális profittal működni, így kénytelenek az önköltségük fölé emelni fuvardíjaikat. A közúti szolgáltatók, ha lassan is, de biztosan áthárítják megbízóikra megnövekedett költségeiket, és a járművek számát is csökkentik, ha szükséges.

Forrás: DigiLog Consulting