Véget ért a két számjegyű költségnövekedés a közúti fuvarozásban, a vállalkozások fele azonban még veszteséges – olvashatjuk a DigiLog Consulting stratégiai tanácsadócég által közzétett, 2025. I. negyedéves Közúti Fuvarozási Árindex (KFX 2025Q1) iparági elemzésben.

Az infláció szintjére lassult a költségek növekedése

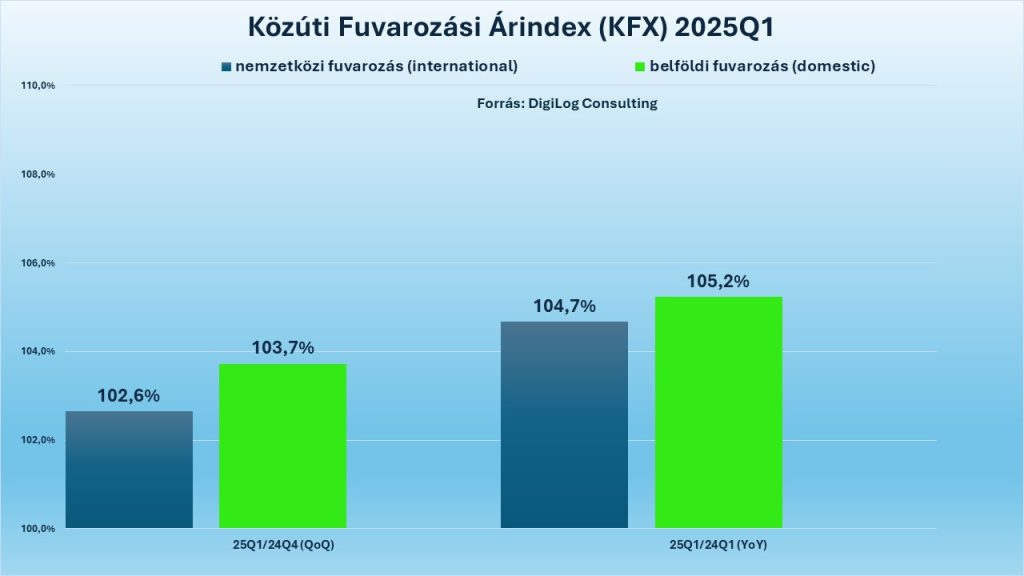

A nemzetközi fuvarozásban 4,7, a belföldi fuvarozásban pedig 5,2%-os összköltség-növekedést mért a DigiLog Consulting 2025 I. negyedévében az előző év azonos időszakához képest. Ezek az értékek lényegesen elmaradnak a 24Q4-ben mért 8,2, ill. 14,6%-os adatoktól. A költségnövekedés lassulásának fő oka, hogy idén már nem folytatódott az útdíjak extrém emelkedése, ami 2024-ben jelentősen drágította a közúti fuvarozást.

A gyenge forint és az alacsony üzemanyagár is segítette a költségek alacsonyan tartását

Az üzemanyag hazai árának 3,5%-os visszaesése ebben a negyedévben is szignifikánsan javította az önköltséget 2024 I. negyedévéhez képest, de az összes többi költségkomponens emelkedést mutatott (a gépjárművezetői bérek 7–11, az autópályadíjak 6–8, az amortizáció 15–18, a lízingkamatok pedig 30–40%-kal drágultak, míg a fuvarozók az indirekt költségeket 3-5%-kal csökkentették). A forint jelentős gyengülése pedig (2024 első negyedévéhez viszonyítva 4,4%) érezhetően segítette a nemzetközi cégek profitabilitását az első negyedévben.

2024 első negyedévéhez mérten hatékonysági és termelékenységi mutatóik a kereslet alacsony szintje miatt visszaestek, az előző negyedévhez viszonyítva azonban némi javulás tapasztalható.

Zárul az ár-költség olló, de a fuvarozók közel fele még veszteséges

2024 azonos időszakához képest a nemzetközi fuvarozásban 3,2, a belföldi fuvarozásban pedig 3,6%-os díjemelkedést mért a DigiLog Consulting 2025 I. negyedévében. A díjemelések ellenére sem sikerült még teljes mértékben áthárítani a 4,7, ill. 5,2%-os költségemelkedést a január és március közötti időszakban. A nemzetközi fuvarozás esetében 1,5, a belföldinél további 1,6%-os díjemelésre lett volna szükség a megnövekedett költségek teljes kompenzálásához. A fuvarpiaci kereslet lecsökkent szintje nem tett lehetővé ekkora emelést, de ez elmaradás már csak feleakkora, mint a 2024 Q4-ben kimutatott 2,9%. A 2023 III. negyedéve és 2024 III. negyedéve közötti öt veszteséges negyedév után, a költségnövekedés lassulásának köszönhetően, 2025 Q1-ben a szolgáltatók közel fele mindkét alágazatban veszteséget termelt, míg a másik fele alacsony, egyszámjegyű nyereséget realizálhatott. Az elért margin jelentősen elmarad az iparágra jellemző 4–6%-os szinttől, és fenntarthatósága is kétséges, mivel a vállalkozásoknak sem az árfolyamra, sem az üzemanyag árára nincsen befolyásuk.

Kevés a megrendelés, nagy a verseny

Az idei I. negyedévben a hazai GDP a nyers adatok szerint 0,0%-os stagnálást, a szezonálisan és munkanaphatással kiigazított adatok szerint pedig 0,4%-os csökkenést mutatott a KSH gyorsjelentése szerint.

A közúti fuvarozásnak fő árualapot biztosító három terület közül csak az egyik volumene bővült az előző év azonos időszakához viszonyítva, a másik kettő visszaesett. A belföldi fuvarozásnak volument adó hazai kiskereskedelmi forgalom további növekedést produkált az előző évhez képest, de trendje lefelé görbült (január: 4,7%; február: 3,2%; március: 0,4%, a naptárhatástól megtisztított adatok alapján). Az építőipar gyengélkedése viszont kifejezetten negatívan hat a belföldi fuvarozás keresleti oldalára (január: -3,6%, február: -4,8%).

A nemzetközi fuvarozás fő megbízója, a hazai ipari termelés továbbra is alulteljesít, az eleve gyenge tavalyi bázishoz képest is (január: -4,3%, február: -8,7%, március: 0%, a KSH nyers adatai szerint). A márciusi stagnálás mutat ugyan némi javulást, de ez valószínűleg csak a kettővel több munkanapnak köszönhető. Különösen nagy visszaesést mutat az elektromos berendezések gyártása (elektromos motorok és Li-ion akkumulátorok), valamint a járműgyártás.

A belföldi fuvarozók fejlesztettek, a nemzetközisek leépítettek

Eltérő pályán mozog a két fuvarozási alágazat: a költségeik ugyan hasonlóan alakulnak, de eltérő gazdasági környezeteben működnek. A nemzetközi fuvarozást nagyon megviseli a hazai- és az európai ipari termelés mélyrepülése. A lecsökkent árumennyiség miatt lassabban tudják beárazni költségeik emelkedését, és már a második negyedéve érzékelhetően csökkentik kamionjaik számát, hogy az alacsony kereslethez alkalmazkodjanak.

A belföldi fuvarozásnak valamivel kedvezőbb a gazdasági környezete. A hazai építőipar ugyan sokkal kevesebb szállítanivalót kínál, de a kiskereskedelmi fogyasztás stabil növekedése kompenzálja a kiesést, így 2025 első negyedévében ezen a területen a szállítási kapacitások növelése jellemezte az iparágat.

Mi várható az év hátralévő részében?

2025-ben biztosra vehető a fuvardíjak további növekedése, a visszafogott kereslet ellenére is, mivel az áruhiányos területeken kapacitáscsökkentés formájában már folyik a kínálat szűkítése. Idén a költségek enyhén infláció feletti emelkedésére számíthatunk, nagyságrendileg 5–8% közötti mértékben. A fuvarozók további áremelése elkerülhetetlen: kénytelenek beárazni költségeik növekedését, mivel tartalékaikat az elmúlt másfél veszteséges év során felélték. A belföldi fuvarozásban a kereslet bővülésével tovább nőhet a kapacitás, míg a nemzetközi fuvarozásban a gyenge kereslet a közúti fuvarozókat további flottacsökkentésre kényszerítheti.

A DigiLog Consulting a jövőben is negyedévente teszi közzé a Közúti Fuvarozási Árindexet, hogy a fuvarozási piac összes szereplőjét segítse eligazodni ebben a rendkívül turbulens gazdasági környezetben.

„Köszönhetően az objektív eredménynek és a részletes elemzéseknek, ma már széles körben használják az indexet megbízók, fuvarozók és szállítmányozók egyaránt, hogy fair és fenntartható megállapodásokat köthessenek” – hangsúlyozta Lajkó Ferenc, a DigiLog Consulting ügyvezetője.

Forrás: DigiLog Consulting